Faut qu’on en parle: L'assurance décès

Votre famille, votre priorité

Comme la plupart des Belges, vous avez naturellement assuré votre habitation et votre voiture. Mais avez-vous déjà pensé à l'avenir de vos proches si vous veniez à décéder ?

Avec l'assurance décès, vous visez non seulement à assurer l'avenir financier de vos proches, mais également votre tranquillité d'esprit … pour continuer à profiter des bons moments de la vie en toute sérénité !

Qu’est-ce qu’une assurance décès ?

Optez pour une assurance décès, c'est tout simplement choisir d'assurer l'avenir de sa famille. Si vous venez à décéder pendant la durée du contrat, le capital décès versé peut permettre à vos proches de maintenir leur niveau de vie et de poursuivre leurs différents projets.

Vous souhaitez assurer le niveau de vie de vos proches ?

Leur éviter la charge des droits de succession ou protéger une donation ? La solution : l'assurance décès à capital constant !

Bon à savoir : le capital décès est déterminé lors de la souscription et reste identique jusqu'au terme du contrat.

Vous vous apprêtez à acheter une maison ?

La solution : l'assurance solde restant dû ! En cas de décès, le capital assuré sera versé à votre banque pour rembourser (totalement ou partiellement) le solde du prêt contracté pour l'achat de votre maison. Vos proches, quant à eux, ne devront plus se soucier du remboursement de votre crédit hypothécaire (en fonction de la couverture choisie).

Bon à savoir : le capital de l'assurance solde restant dû est dégressif. Concrètement, plus le capital à rembourser diminue, plus le montant assuré diminue également. En cas de décès, l'assureur remboursera donc le montant restant du crédit selon la couverture choisie. C'est ce qu'on entend par « solde restant dû ».

Pourquoi souscrire une assurance décès ?

Souscrire une assurance décès, c’est anticiper les besoins de vos proches pour alléger leur charge financière à un moment difficile. Que ce soit pour assurer leur confort de vie ou pour alléger les coûts imprévus, une assurance décès peut faire la différence.

Les différents types d’assurances décès pour les particuliers

Assurance décès à capital constant

Ce contrat prévoit un montant de capital garanti versé aux bénéficiaires. Ce capital reste fixe, quelle que soit la durée de l’assurance, et est idéal pour couvrir les besoins durables, comme les droits de succession ou pour un legs patrimonial.

Assurance obsèques

- Également appelée « assurance vie viagère », cette formule assure le versement d’un capital pour couvrir les frais liés aux funérailles, peu importe l’âge de l’assuré(e) au moment du décès.

Assurance décès à capital décroissant (Solde restant dû)

Ce type de contrat est pensé pour couvrir des obligations financières dégressives, telles qu’un crédit immobilier. Au fil du temps, le capital diminue proportionnellement au solde restant dû, réduisant ainsi le coût des primes.

Les différents types d’assurances décès pour les entreprises

Les assurances décès à capital constant

Une société peut souscrire :

- Au bénéfice de son dirigeant d’entreprise :

Un capital décès qui reviendra aux héritiers du dirigeant, les primes seront payées par la société et seront déductibles fiscalement , pour autant qu’elles aient un caractère « raisonnable". La « règle des 80% » n’est pas applicable aux capitaux décès.

- Au bénéfice de la société l’assurance dirigeant d’entreprise (ADE):

La société est preneur du contrat et paie les primes (Déductibles fiscalement comme frais professionnels).

La tête assurée est le dirigeant d’entreprise. La bénéficiaire, en cas de décès, est la société à laquelle le capital décès sera payé

Les assurances décès à capital décroissant solde restant dû.

Comme pour les particuliers, ce type de contrat peut être souscrit par une société.

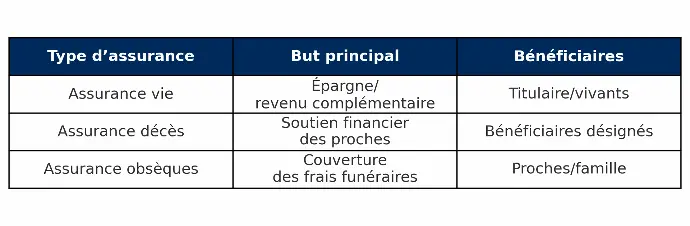

Quelle différence entre une assurance vie, une assurance décès, et une assurance obsèques ?

Pour vous guider vers la couverture la mieux adaptée à vos objectifs :

- Capitaux souscrits : Nous vous aidons à définir le montant optimal de couverture en fonction de vos besoins spécifiques.

- Formalités médicales : En fonction du capital et de l’état de santé, les formalités peuvent varier d’une simple déclaration à des examens médicaux (frais pris en charge par les compagnies).

- Désignation des bénéficiaires : Nous vous conseillons sur le choix des bénéficiaires, en tenant compte des possibles déductions fiscales des primes.

Je vous conseille sur les capitaux à souscrire en fonction de votre objectif.

Je vous précise les formalités médicales à passer, de la simple déclaration médicale aux examens médicaux éventuels demandés (coût pris en charge par les compagnies), selon le montant des capitaux souscrits et l’état de santé de l’assuré).

Je vous conseille également sur les bénéficiaires à désigner (Notamment selon que vous souhaitez déduire les primes fiscalement de vos revenus ou pas.)

Assurance DELA

Je travaille en priorité avec la compagnie DELA. Pour plus de détails, vous pouvez consulter leur brochure d’information.